金融市场双线投资策略 解析A、B产品的利润模型与风险考量

在当前多元化的金融市场中,企业进行投资决策时需对不同金融产品的收益特性有清晰认识。某公司计划投资A、B两种金融产品,根据市场调查与预测,两种产品的利润与投资量之间存在明确的数学关系,这为制定科学的投资组合提供了重要依据。

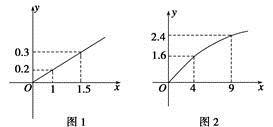

对于A产品,其利润与投资量成正比例关系。这意味着,若设投资量为x,利润为yA,则存在一个正常数kA,使得yA = kA * x。如图1所示,该关系在坐标系中表现为一条通过原点的直线,斜率kA代表了单位投资所产生的利润,即投资回报率。这种线性关系表明,A产品的收益增长是稳定且可预测的:投资量每增加一个单位,利润就固定增加kA。例如,若k_A=0.2,投资100万元可获得20万元利润,投资200万元则利润升至40万元。这种特性使得A产品适合作为投资组合中的“基础资产”,能够提供稳定的收益流,但同时也意味着其缺乏超额回报的潜力,市场波动对其影响可能直接反映在利润变化上。

对于B产品,其利润与投资量的算术平方根成正比例。即若投资量为x,利润为yB,则存在正常数kB,使得yB = kB √x。如图2所示,该关系表现为一条曲线,初始阶段随着投资量增加,利润增长较快,但增速逐渐放缓。例如,设k_B=10,投资100万元时利润为10√100=100万元;投资400万元时利润为10*√400=200万元,投资量翻两倍,利润仅翻一倍。这种模型反映了边际收益递减规律:初期投资效益显著,随着规模扩大,每单位新增投资带来的利润增量逐渐减少。B产品适合作为“补充资产”,在投资量较小时能获得较高回报率,但大规模投资时效率会降低,这提示公司需注意优化投资额度,避免过度集中。

公司在制定投资策略时,应结合两种产品的特性进行权衡。线性模型的A产品提供可控的预期收益,适合作为核心持仓;而平方根模型的B产品则可能在特定投资区间内提供更高回报,但需警惕收益增速下降的风险。建议公司:第一,根据市场调查确定kA和kB的具体数值,评估两者实际回报率;第二,考虑投资总量约束,利用数学模型(如设总投资为M,分配x给A产品,M-x给B产品)优化利润函数ytotal = kAx + k_B√(M-x),通过求导等方式寻找最大利润点;第三,结合市场波动性分析,A产品的比例关系可能使其更易受市场线性变化影响,而B产品的非线性特性或能在市场震荡时提供一定缓冲。

理解金融产品的数学关系是投资决策的基础。通过分析A产品的正比例线性增长与B产品的算术平方根增长,公司可以更精准地分配资金,在风险与收益间找到平衡,从而实现投资组合的整体优化。在实际操作中,还需持续跟踪市场数据,动态调整模型参数,以确保投资策略始终与市场环境相匹配。

如若转载,请注明出处:http://www.tjzx10086.com/product/75.html

更新时间:2026-02-25 05:31:35